為你的小本生意建立「免手續費電子支付」收現!

對台灣大部份小本經營的小店家來說,每一筆交易抽掉 3% 交易手續費是絕大多數小店不接收電子支付的重要理由,這裡教你一個方法讓你的小店家可以接收電子支付但不需要支付 3% 交易手續費。

這個方法說穿了也沒有什麼了不起,就是透過同機構內的轉帳機制收錢,就像是銀行的本行轉帳那樣跳過手續費的做法,只是一次申請多個平台讓顧客選擇他慣用的平台付錢。

這個做法有底下的優點跟缺點,各位可以評估後決定是否採行。

優點:

- 跟收現完全一樣,收款方沒有交易手續費(註1),也不會改變你原來稅務作業方式。

- 即時入帳,沒有需要等待支付平台額外的作業時間。

- 客戶免帶現金,降低接觸風險,也沒有找零或偽鈔的問題。

(註1: 付款方如果透過跨行轉帳又沒有跨行優惠或是超過每日一次的$500以下交易,付款方可能會被收取跨行手續費。)

缺點:

- 這是電子支付,不是信用卡行動支付,顧客是當現金付,不接受信用卡連接的支付方式(例如「Line Pay」就不行,要「一卡通 Money」才可以),顧客也不會有其它信用卡公司或支付平台的優惠。(話說回來,以前只收現金時也是這樣。)

- 你的收款戶不會有帳務分析功能,但單純的交易明細還是有的。(但是以前只收現金時也是這樣呀。)

- 如果顧客要用跨機構轉帳付款,有可能顧客會被收到跨行手續費。(但會選擇這麼付款的顧客通常就是有跨行優惠,而且目前很多行動支付跨機構轉帳也不會收手續費。)

- 不能使用營業登記的銀行法人帳戶連接,僅能連接個人帳戶。如果你一定要用營業登記的法人戶做收款,交易手續費你是閃不掉的。

- 電子支付個人帳號有最高額度限制,連接銀行帳號下每月最高只能收支30萬,轉帳至銀行是每月20萬,如果你是每月透過電子支付收入超過20萬的超級大戶,你可能就得請客人付到不同的支付平台,不然限額一到你就只能等下個月才能繼續使用。

一次準備二大平台

為了讓大多數的客人可以用到他有在用的行動支付,店家可以選擇準備下列平台:

- 自己銀行帳號的 QR Code

- 街口

- 悠遊付

- 一卡通 Money

(2025年更新資訊: 「一卡通Money」已經有自己的 App,因此一卡通 Money 帳號是指自家 App 的帳號,而非 LINE 上錢包或 LINE Pay 的帳號。)

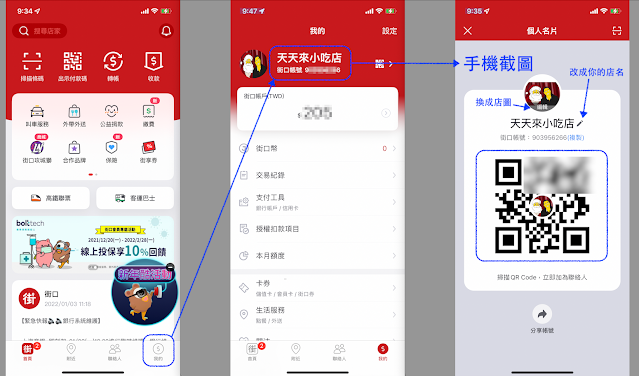

自己銀行的 QR Code

如果你什麼行動支付平台都不想提供,那麼你可以考慮直接使用自己銀行帳號的的 QR Code,這個做法就跟把存摺影本給對方輸入號碼後轉帳是一樣意思。建議你使用的銀行 App 是俱備入帳手機推播通知的銀行,大部份銀行的 App 都有此服務,但已知中華郵政是沒有的。產生帳號 QR Code 的方式請到下面網址:https://t.jongcs.com/taiwanpay/

銀行自附的 App 雖然也可以產生收款 QR Code, 但那個都帶有時效,通常都只有 24 小時,需要使用提供的聯結產生的 QR Code 才沒有時間限制。

如果不想把銀行帳號公開亮像,那可以考慮使用「悠遊付」或「一卡通 Money」,這兩個可以通吃其它的支付付款,包括台灣 Pay,對跨機構包含一般銀行轉帳是最容易接受的,尤其入帳有手機推播。

準備收款 QR Code

(請注意:為了避免各位讀者測試時不小把錢付給我,底下用來說明的 QR Code 及帳號都被部份馬賽克成無法使用,請用自己生成的 QR Code 跟你的親友測試。)

街口支付

街口支付需要整個手機截圖,沒有辦法單獨存 QR Code。

悠遊付

悠遊付有一點非常重要,除了原本的金融卡帳號外,你必需多配對一個帳號,建議多設定一個信用卡帳號。悠遊付規定要有兩個支付帳號連結後才接受跨行跨機構轉帳收款(及付款),為了要收悠遊付以外的付款(如台灣 Pay 或銀行轉帳),請務必要將你的帳號設定兩個支付金融工具。設定完成後, 還需要到超商用你的悠遊付做一筆小額消費後,才算是帳號驗證完成,可以開始收款。

產生「悠遊付」與「一卡通 Money」 QR Code

悠遊付與一卡通 Money App 內產生的 QR Code 被加上了時間限制,所以不能直接用那個 QR Code 做立板,要把帳號輸入到「台灣Pay轉帳 QR Code 生成」去生成 QR Code。

悠遊付

一卡通 Money

- 銀行代碼「悠遊付」為: 390

- 銀行代碼「一卡通 Money」為: 391

- 帳號就是你「悠遊付」或「一卡通 Money」的帳號

這樣就可以取得連結帳號可用於立板的收款 QR Code了。

那台灣 Pay 呢?

如果顧客是使用台灣 Pay,請他掃「悠遊付」或「一卡通 Money」的 QR Code 付款就行,透過台灣 Pay App 跨行付款是沒有手續費的,所以不再另外準備台灣 Pay 專用的 QR Code。

將通知預覽打開

你可以將通知的預覽全開,這樣顧客付錢時可以直接跳細節資料,而不用將手機解鎖才看的到,一來結省時間,二來如果是需要由其他前台人員結帳收款也不需要將解鎖密碼告訴他,他也能看到。悠遊付系統會顯示完整資料,街口則只會顯示到付款人帳號全名,但沒有數字。(下圖範例為 iPhone iOS。)

打開後可以在手機解鎖前的通知欄收到如下的通知。

準備給顧客掃描的立板

二平台 QR Code 都搜集好了後,就貼到我替大家準備的立板圖。收款的時候,記得要跟顧客提醒這個只能收儲值付款,不能使用信用卡。街口的客戶可以直接使用街口,其它支付或者可以直接用各家銀行的App,只要能掃描支付,就可以用悠遊付的QR Code付錢。

這裡提供 PowerPoint 格式給大家, 除了貼上自己的 QR Code,記得要把你的帳號與收款人也填上,這樣顧客付錢時在有些平台上會跳出確認付款對象是此登錄的帳號與戶名。如果要拿到 7-11 的彩色列印,要用 A4 格式並轉成 PDF 再拿到 7-11 去印,印完再裁切到 A5 大小的壓克立立板內。雖然黑白也能使用,但建議大家使用彩色列印比較有質感,顧客也比較能分辨不同平台,壓克力立板在文具店就能買到了。

PowerPoint 檔可以在此下載:https://www.dropbox.com/s/xvfdpgn56u2mmn0/2ePayments.pptx.zip

最後,祝大家生意興隆。

後記

台灣雖然號稱有 1500 多萬的電子支付帳戶,但我猜測人數應該也就是 600 萬人左右,原因是會用電子支付的人,通常不會只有一種平台帳號。然而有電子支付的人再多,商家不收也是枉然。我簡單查了一下接受電子支付的商家數,發現資料不容易找到,如果把連鎖店,電商通通去掉,我相信接受電子支付的小型商家少之又少,其中最大的原因就是手續費。過去信用卡支付中間要交換的金融機構相對複雜,加上持卡人也沒真的先付錢,而是先借錢,這種情況下收取手續費勉強還說得過去。電子支付透過網路直接點對點,還要先把現金落地給支付平台,這種情況下收的手續費還比信用卡高,我個人覺得實在說不過去。如果單用市場機制看待此事,結果就是有很大一部份的中小型商家永遠只收現金,這樣對電子支付業者也沒有好處。我個人還是期望免帶現金能夠遍地開花,對消費者,商家,平台業者三贏局面。

留言

張貼留言